Recesión sin remedio

“Ministro de Economía del Perú admite que el país está en recesión”, tituló la agencia Bloomberg esta noticia en octubre pasado. La recesión se inició hace 3 o 4 trimestres, pero el presidente del Banco Central y el ministro de Economía rechazaron este diagnóstico durante meses. Y actuaron en consecuencia, es decir, se negaron a combatir la recesión utilizando la receta keynesiana, conocida desde 1933, 1 que consiste en aumentar el gasto público y reducir drásticamente la tasa de interés. Abrieron así las puertas a una paralización prolongada de la economía.

Las recesiones, estas caídas generalizadas y persistentes de la actividad económica y del empleo, son un fenómeno recurrente en todas las economías capitalistas desde el siglo 19. En los últimos 70 años hemos tenido en el Perú 8 recesiones mayores (1957-58, 1967-68, 1977-78, 1982-83, 1988-90, 1998-2001, 2008-09, 2020), acompañadas o precedidas, típicamente, por un desplome de los precios mundiales de las materias primas que exportamos. Hasta ahora, la única excepción a esta regla fue la recesión del COVID-19 en 2020, una de las más severas que hemos sufrido. La recesión del 2022-23 califica como la segunda excepción a esta regla.

La inflación aumentó durante las primeras 5 recesiones; la hiperinflación de fines de los años 80 ocurrió en medio de la mayor recesión registrada en estos 70 años. En las últimas 3 recesiones (1998-2001, 2008-09, 2020) la inflación bajó o se mantuvo constante. La recesión del 2022-23 pertenece al grupo de las primeras 5: la inflación se acelera cuando la economía se paraliza.

Las autoridades macroeconómicas, Banco Central y Ministerio de Economía, no existen para impedir las recesiones o los rebrotes de la inflación. Eso sería pedir demasiado. Las autoridades macroeconómicas existen para mitigar, moderar y dominar, de la manera más rápida e indolora posible, las recesiones o los rebrotes inflacionarios causados por fuerzas fuera de su control. Las políticas macroeconómicas no nos van a llevar al cielo, pero pueden impedir que vayamos al infierno.

Los hechos de la recesión

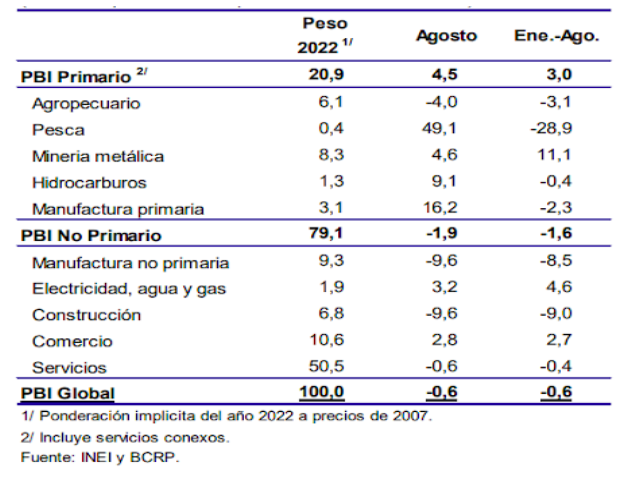

La evolución reciente del nivel de actividad económica del Perú urbano se puede describir con las cifras del PBI no primario, que representa un 80% del PBI total y excluye agricultura, pesca y minería, como se muestra en la figura 1. La actividad económica urbana cayó 1.6% durante el periodo enero-agosto de 2023, en comparación con el mismo periodo del año anterior. Esta caída fue liderada por la manufactura no primaria y la construcción, dos sectores particularmente sensibles a los giros de las políticas monetarias del Banco Central y las fiscales, dictadas por el Ministerio de Economía. Si solo comparamos agosto de 2023 con agosto de 2022, la estructura del descenso de la actividad económica urbana es similar, pero la velocidad del descenso es un poco mayor.

Figura 1. Producto Bruto Interno. Variación % en 2023 respecto a similar periodo del 2022.

Figura 1. Producto Bruto Interno. Variación % en 2023 respecto a similar periodo del 2022.

También el crecimiento del sector servicios se ha detenido en 2023. Este sector, que incluye el turismo, representa cerca de dos tercios del PBI no primario y más de la mitad del empleo urbano. Finalmente, el PBI primario creció durante enero-agosto de 2023 gracias a la expansión minera (Quellaveco), aunque El Niño ha impactado duramente sobre la agricultura y la industria de harina de pescado. La influencia de las políticas monetarias y fiscales sobre el PBI primario es muy limitada.

Las últimas cifras disponibles confirman este escenario. Según el reporte del 15 de noviembre del BBVA Research, la recesión se acentuó en el tercer trimestre. El PBI no primario se contrajo un 2.8% en septiembre pasado, respecto al mismo mes del año anterior, liderado por las caídas de la manufactura no primaria (-13.6%) y la construcción (-9.4%). A pesar de El Niño, el PBI primario se expandió un 3.9% gracias a Quellaveco y a la pesca para consumo humano directo.

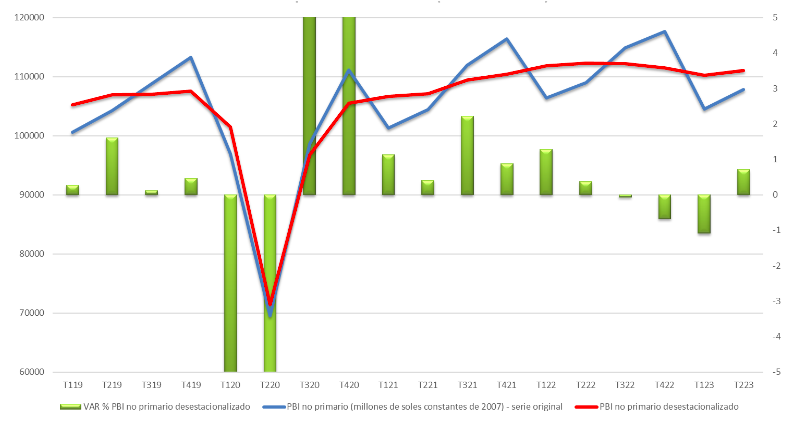

Para fechar el inicio y el fin de las recesiones se utilizan las cifras del PBI desestacionalizado, que permite comparar la actividad económica de cualquier trimestre con la del trimestre anterior. En la figura 2, se presentan el PBI no primario trimestral original (BCRP) y el PBI no primario desestacionalizado (cortesía de Farid Matuk), que corrige las alzas (cuarto trimestre) y bajas (primer trimestre) del patrón estacional que rige la actividad económica urbana. De acuerdo con esta serie, la recesión se habría iniciado en el tercer trimestre del 2022. La contracción entre pico y piso del PBI no primario desestacionalizado durante la recesión de 2022-23, que no ha concluido todavía, puede resultar siendo similar a la observada en la recesión de 2008-09, causada por una crisis económica global. Y su duración en trimestres puede ser mayor que la de 2008-09.

Figura 2. PBI no primario trimestral 2019.1-2023.2

Figura 2. PBI no primario trimestral 2019.1-2023.2

Una caída de cierta magnitud y duración de la actividad económica urbana debe generar un aumento del desempleo (personas que no tienen trabajo y buscan trabajo), porque se despiden trabajadores asalariados. La experiencia internacional es que durante una recesión sube la tasa de desempleo, 2 definida ésta como la fracción de la fuerza laboral o población económicamente activa (ocupados más desocupados) que está desempleada. Las nuevas cifras del INEI 3 registran los cambios en la tasa de desempleo ocurridos en 26 ciudades del país durante el último año; se compara el segundo trimestre de 2023 con el mismo trimestre del 2022: la tasa de desempleo se incrementó en 24 de estas 26 ciudades, pero no aumentó en Lima Metropolitana.

Las causas de la recesión

El contexto económico internacional es el primer lugar donde hay que buscar las fuerzas que provocan auges y recesiones en un país como el Perú. En 2022, los 3 motores de la economía mundial (Estados Unidos, Europa y China) se desaceleraron sensiblemente. Para 2023, el FMI proyecta que el crecimiento del PBI mantendría su ritmo de 2.1% en Estados Unidos, caería a 0.7% en la Eurozona y subiría a 5% en China (WEO, octubre 2023).

El aumento sincronizado de las tasas de interés de los bancos centrales de casi todo el planeta, salvo China y Japón, fue el principal factor que frenó la economía mundial. Las tasas de interés subieron para enfrentar el alza de la inflación generada, en parte, por el notable incremento del precio internacional de los combustibles y los alimentos (trigo, soya, maíz).

Sin embargo, los precios de los minerales que exporta la economía peruana no se desplomaron en 2022-23, como cabría esperar; por el contrario, alcanzaron su pico del último cuarto de siglo, como se muestra en la Figura 3. Si el principal eslabón de la cadena que conecta al Perú con el mercado mundial lo constituyen los precios de los minerales, resulta muy difícil atribuir la recesión iniciada en 2022 a los factores externos. De hecho, las exportaciones en dólares de 2022 marcaron un récord. Y la evolución de las reservas de divisas de la autoridad monetaria (en 2022, el BCRP vendió en el mercado sólo un 1% de la posición de cambio) indica que no hubo presiones notables sobre el precio del dólar. El impacto alcista sobre el tipo de cambio de las tasas de interés externas se habría compensado con el impacto bajista sobre el tipo de cambio de los excelentes precios mundiales de los metales.

Figura 3. Índice de precios nominales- Exportaciones Enero 1996- Agosto 2023

Figura 3. Índice de precios nominales- Exportaciones Enero 1996- Agosto 2023

El segundo lugar donde hay que buscar las causas de la recesión es en el campo de las políticas monetarias y fiscales aplicadas por el Banco Central y el Ministerio de Economía. La imagen es clara. La autoridad monetaria subió su tasa de interés desde 0.25% en julio de 2021 hasta 6.5% en agosto de 2022. Para enero de 2023 estaba ya en un techo de 7.75% que se extendió hasta hace poco. Esta política monetaria encarece el crédito a firmas y familias y lo hace más escaso, lo que reduce el gasto del sector privado; caen, entonces, las ventas, la producción y el empleo. El aumento del desempleo y la capacidad ociosa frenan el alza de precios y salarios. El problema es que aquí el alza de los precios no fue provocada por un gasto excesivo del sector privado o público, sino por un aumento de los costos (precios externos, tipo de cambio e impuestos indirectos), como veremos más adelante.

Después de dos pequeñas rebajas en septiembre y octubre pasados, la tasa de interés de la política del BCR quedó en 7% anual. Las rebajas trajeron consigo una advertencia: “Esta decisión no necesariamente implica un ciclo de sucesivas reducciones en la tasa de interés”. La advertencia busca impedir la disminución de las tasas de interés de plazos más largos, que caerían ahora si los bancos y otras instituciones financieras creen que continuará el ciclo de reducciones sucesivas. Estas tasas de interés de plazos más largos son las que más influyen sobre el gasto del sector privado.

La advertencia revela también que el BCR desea prolongar la recesión gestada en 2022 para seguir bajando la inflación. Lo cierto, como veremos más adelante, es que la inflación dsminuye aquí, principalmente, porque caen los precios internacionales de los combustibles y los alimentos (soya, trigo, maíz), cosa que ocurre en casi todo el mundo (FMI, WEO, octubre 2023); y seguiría bajando, aunque no hubiera recesión, si no suben el dólar y los impuestos indirectos.

Respecto a la política fiscal, el gasto público no financiero real disminuyó ininterrumpidamente desde septiembre del 2021. El objetivo central del Ministerio de Economía era reducir el déficit fiscal (sector público no financiero), que cayó desde un 9% del PBI a fines del 2020 hasta un 1% del PBI a principios de 2022. La meta de déficit fiscal se sobrecumplió en 2022. Durante 2023, el déficit fiscal se elevó progresivamente hasta llegar a un 2.7% del PBI en septiembre pasado, debido al descenso de los ingresos fiscales causado por la recesión.

Aumentar la tasa de interés y reducir el gasto público, al mismo tiempo, es la receta para provocar una recesión. Si se le añade un fenómeno de El Niño fuerte, tienes una paralización de la economía profunda y prolongada.

Luego de declarar a la dupla Banco Central - Ministerio de Economía responsable de la recesión del 2022-23, conviene aclarar un punto. Los dos factores preferidos por la narrativa oficiosa para explicar la recesión son el fenómeno de El Niño y las protestas sociales contra el gobierno de Dina Boluarte, que fueron acalladas a sangre y fuego. El problema con estas justificaciones es que la caída del PBI no primario desestacionalizado se inició en el tercer trimestre de 2022; es decir, mucho antes del estallido de las protestas o de los estragos de El Niño en la agricultura y en la industria de harina de pescado. Estos dos factores podrían explicar el agravamiento, pero no el inicio de la recesión.

El tercer lugar donde hay que buscar una fuerza recesiva es en el comportamiento de los salarios reales. ¿Qué ha pasado con la capacidad adquisitiva en términos de bienes y servicios de los salarios de los trabajadores? Respecto a la caída sufrida por los ingresos reales de los trabajadores de Lima Metropolitana a partir de la recesión del COVID-19 en 2020, se constata un descenso de 11% entre febrero de 2020 y septiembre pasado. Esta reducción de los ingresos reales por trabajo, sin precedentes en las últimas dos décadas de inflación baja, es una fuerza recesiva porque contrae el consumo de la población trabajadora.

Detrás de esta caída de los ingresos reales de los trabajadores está, primero, la aceleración de la inflación a partir del segundo semestre del 2021 y, segundo, la presión a la baja ejercida sobre los ingresos nominales de asalariados e independientes por las 2 recesiones del periodo (2020 y 2022-23). Estos datos son consistentes con el incremento de la pobreza urbana 4 y con el incremento de la fracción subempleada de la fuerza laboral limeña.

Las causas del alza de la inflación

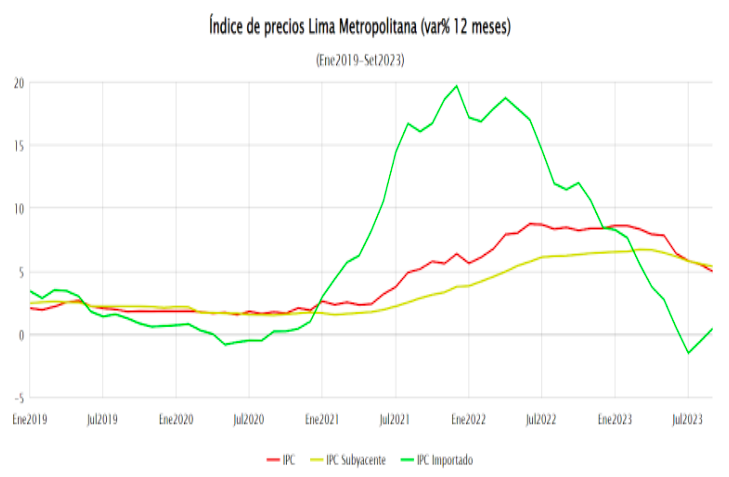

La inflación se aceleró desde el segundo semestre de 2021. El incremento de los precios de bienes y servicios (IPC) saltó del 2-3% anual a una meseta del 7-8% anual que se extendió por más de un año. En los últimos 3 meses, la inflación ha descendido hasta el 5% anual. En otras ciudades del país, la inflación ha sido mayor que en Lima. Esta trayectoria de la inflación limeña ha estado gobernada por la evolución de la inflación importada (combustibles, alimentos que tienen insumos importados, y otros bienes importados, con un peso cercano al 15% en el IPC), que registra un pico a fines de 2021 y un piso (con caída de precios) a mediados de 2023.

Figura 4. Índice de precios Lima Metropolitana

Figura 4. Índice de precios Lima Metropolitana

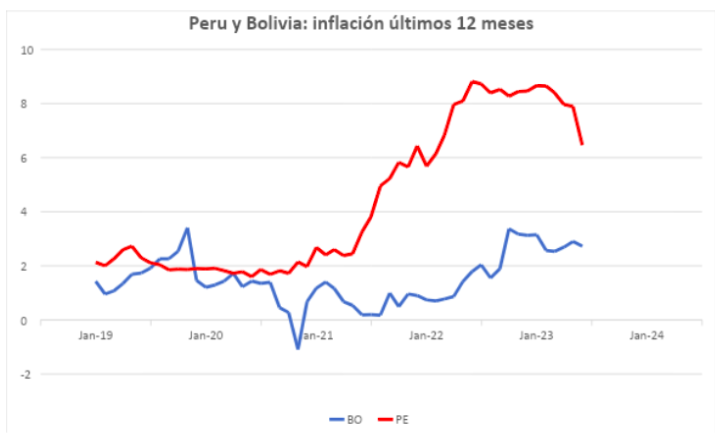

La inflación importada 5 tiene 3 componentes: la inflación internacional, el precio local del dólar y los impuestos indirectos locales (IGV, rodaje, aranceles) que gravan estos bienes. Los componentes locales (tipo de cambio e impuestos indirectos) han exacerbado el impacto inflacionario proveniente del exterior. Si el Banco Central no hubiera dejado subir el precio del dólar más allá de 3.60 soles y si el Ministerio de Economía hubiera reducido los impuestos indirectos o utilizado agresivamente el fondo de estabilización de los combustibles, la inflación hubiera sido bastante menor. Comparar la inflación de Perú (Lima) y Bolivia, país que fija el tipo de cambio y subsidia los combustibles, permite apreciar el papel de estos factores locales, ya que los factores externos son comunes.

Figura 5. Perú y Bolivia

Figura 5. Perú y Bolivia

¿Qué hacer?

La receta keynesiana para escapar de las recesiones es antigua pero eficaz. Salimos de las recesiones de 2008-09 y de 2020 bajando la tasa de interés y aumentando el gasto público. Eso hicieron Estados Unidos y Europa en la recesión del COVID-19. Eso hizo China en la recesión de 2008-09. Lo mismo podemos hacer ahora. Tenemos espacio fiscal para aumentar la meta de déficit fiscal en dos puntos del PBI y tenemos reservas de divisas equivalentes a 30% del PBI.

Sin embargo, es claro que ni el presidente del Banco Central ni el Ministro de Economía quieren aplicar esta receta keynesiana. Uno no quiere abaratar el crédito a firmas y familias de manera significativa y el otro no quiere aumentar el gasto público. Esta doble negativa significa que la economía peruana se encuentra atrapada en un callejón sin salida. Salvo que ocurra un milagro. Habría que rezar para que el plan Unidos 6 (nueva versión del catecismo neoliberal), genere una ola de optimismo entre los empresarios, resucite milagrosamente la inversión privada, y nos permita así escapar de la recesión.

Footnotes

-

Véase la carta abierta de Keynes a Roosevelt publicada en el New York Times del 31 de diciembre de 1933. ↩

-

Un asalariado despedido de su trabajo por la recesión en el sector moderno de Lima puede convertirse en un desocupado, sin un seguro de desempleo, o en un ambulante, que ofrece bienes o servicios en un semáforo. En el primer caso, el desempleo aumenta. En el segundo caso, hay un trabajador asalariado menos y un trabajador independiente más; y el desempleo permanece constante. La tercera opción es que este trabajador despedido sea retirado de la fuerza laboral porque no busca trabajo activamente; el desempleo permanece constante pero la fuerza laboral se reduce. La tasa de desempleo subió en Lima Metropolitana durante la recesión del COVID-19 en 2020, pero no lo hizo en la recesión, menos severa, de 2008-09. Un aumento de la tasa de desempleo es un signo seguro de la recesión. Pero una tasa de desempleo constante no significa que no hay una recesión. ↩

-

Perú: Comportamiento de los indicadores del mercado laboral a nivel nacional y en 26 ciudades. Informe Técnico. INEI. ↩

-

Véase el artículo de Javier Herrera, “La pobreza en 2022: crónica de un alza anunciada”, en La República 17/05/2023. ↩

-

Una medición más precisa del impacto inflacionario del tipo de cambio y de los precios de combustibles y alimentos importados, aunque la serie está incompleta, es publicada por el BCRP. Ver: Nota de Estudios No. 64, sobre la Inflación, de septiembre pasado. ↩

-

Según el Reporte diario (14/11/23) de Macroconsult, “el Plan Unidos es en gran parte una recolección de medidas ya anunciadas en planes pasados, que no implican nuevo gasto público en el corto plazo y que tendría impactos en el mediano y largo plazo. En ese sentido, este plan buscaría contrarrestar el pesimismo empresarial, aunque tendría un efecto limitado”. Véase también el artículo “Financiando a las agroexportadoras” de Pedro Francke en “Hildebrandt en sus trece” (17/11/23). ↩